6

Styring og kontroll i virksomheten

Status for styring og kontroll i Enova i 2022, samt informasjon om systemstøtte og verktøy, med presentasjon av sentrale elementer i saksbehandlingen.

I dette kapittelet finner du

6.1 Risiko- og målstyring i virksomheten

6.2 Systemstøtte og verktøy

Enovas IT-løsninger skal ha et brukerperspektiv, og ivareta både interne og eksterne interessenter.

I vårt arbeid med digitale løsninger tar vi utgangspunkt i Digitaliseringsdirektoratets «Overordnede arkitekturprinsipp for digitalisering av offentlig sektor», og NSM sine «Grunnprinsipp IKT-sikkerhet».

Vi har en målsetning om ha IT-løsninger som ivaretar både kunder, oppdragsgiver og egen organisasjon. Dette stiller høye krav til våre digitale løsninger. I 2021 etablerte vi fundamentet i vår nye digitale forretningsplattform. Denne har en arkitektur for at data er tilgjengelig når man trenger dem. Med dette legger vi til rette for at nye virkemidler kan bli etablert etter ønskede prinsipper og metoder slik at vi i større grad kan bli datadrevet. Den nye plattformen vil gi oss nye muligheter i vår forretnings- og virkemiddelutvikling. Samtidig legger vi til rette for en smidig og effektiv samhandling med markedet og oppdragsgiver.

Vi vil nå gradvis og systematisk flytte eksisterende løsninger inn i vår nye forretningsplattform. Ellers driver vi med videreutvikling og forbedring av saksbehandlings- og støttesystemer.

I siste halvdel av 2022 tok vi i bruk et nytt økonomisystem, som skal håndtere all regnskapshåndtering i Fond og Drift. Herunder budsjettmoduler og integreringer med andre fagsystem. Vi fokuserer på reduksjon av papirbaserte prosesser, effektivisering av arbeidsprosesser og nyttiggjøring av nasjonale felleskomponenter for IT, der det er mulig.

6.3 Sentrale elementer i saksbehandlingen

Enova har etablerte metoder og systematikk i saksbehandlingen av innkomne søknader, og i den påfølgende prosjektoppfølgingen.

Enova vurderer innkomne søknader knyttet til programmene som tilbys og følger opp prosjekter som har fått positive vedtak om støtte eller lån.

I det følgende beskrives noen sentrale metoder/elementer i saksbehandlingen knyttet til søknader og prosjektoppfølging.

Enovas vurderinger ved tildeling av støtte

Når vi skal tildele støtte er det flere vurderinger som må gjøres, men et par prinsipper er mer sentrale enn andre. For det første må prosjektet det søkes støtte til oppfylle de kriteriene som er fastsatt i programmet det søkes støtte under. Prosjektet må også være egnet til å nå formålet med programmet.

Søkere som er i økonomiske vanskeligheter i henhold til statsstøtteregelverkets definisjoner, kvalifiserer ikke for støtte innenfor vårt mandat.

Formålet med støtte er å oppnå teknologiutvikling og klimagevinster. Det oppnår vi mest effektivt ved å tildele støtte til selskaper som er økonomisk bærekraftige – og har økonomisk gjennomføringsevne.

Det er avgjørende at vår støtte er en forutsetning for at prosjektet blir gjennomført. Dette betyr at støtten må bidra til at mottakeren velger et mer klimavennlig prosjekt enn vedkommende ville gjort uten støtte.

Vi kan med andre ord ikke kan støtte tiltak som uansett ville blitt gjennomført, fordi søker allerede har besluttet å gjennomføre tiltaket uten støtte. Vi kan heller ikke støtte tiltak der søkeren er forpliktet til å gjennomføre som følge av regulatoriske krav.

I tillegg til at støtten må ha utløsende effekt, skal støtten begrenses til det som er nødvendig for å realisere prosjektet. Det tilskuddet vi kan gi er begrenset til en andel av merkostnadene forbundet med å velge et klimavennlig tiltak, framfor et konvensjonelt alternativ. Hva som er maksimal støtte er regulert i EØS-avtalens regler om statsstøtte.

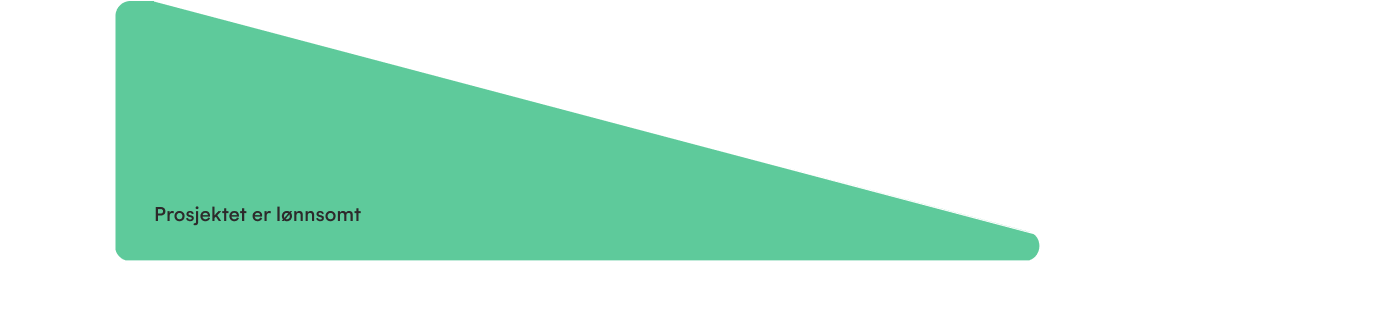

I de fleste tilfeller gjør vi også en lønnsomhetsanalyse av prosjektet. Dette for å sikre at vi ikke utbetaler mer enn det som er nødvendig for at prosjektet skal oppnå positiv nåverdi.

Vurdering av lønnsomhet

Figur 6.3.1

Metoden vi bruker for å beregne lønnsomhet er en standard netto nåverdivurdering. Den prosjektspesifikke risikoen reflekteres i kontantstrømmene, mens avkastningskravet skal reflektere søkerens selskapsrisiko. Denne tilnærmingen ligger til grunn for de fleste støtteutmålingene vi foretar, men anvendelsen kan være litt ulik avhengig av marked og prosjektstørrelse.

Rimelig avkastning

For at støtten skal være tilstrekkelig til at prosjektene blir gjennomført, må prosjekteier vurdere gevinsten ved prosjektet som høyere enn kostnadene.

Gitt avkastningskravet til bedriften, er hensikten med støtten å bidra til at prosjektet får en netto nåverdi lik null – og at bedriften oppnår sitt avkastningskrav.

Hvilket avkastningskrav som legges til grunn, har betydning for vurderingen av hvor mye støtte som skal til for å utløse prosjekter.

Ved vurderingen av hva som er et rimelig avkastningskrav, legger vi til grunn det kravet som virksomheten har benyttet i andre tilsvarende prosjekter. Vi kan også gå ut i fra det kravet som på annen måte kan dokumenteres at er nødvendig for å utløse investeringen.

Det kan også være aktuelt å benytte et avkastningskrav som anses som normalt for den aktuelle bransjen.

For å fastsette hva normalavkastningen er i ulike bransjer tar Enova utgangspunkt i en tredjepartsvurdering. Fordi ulike bransjer har ulik grad av risiko forbundet med seg, vil hva som er et rimelig avkastningskrav kunne variere.

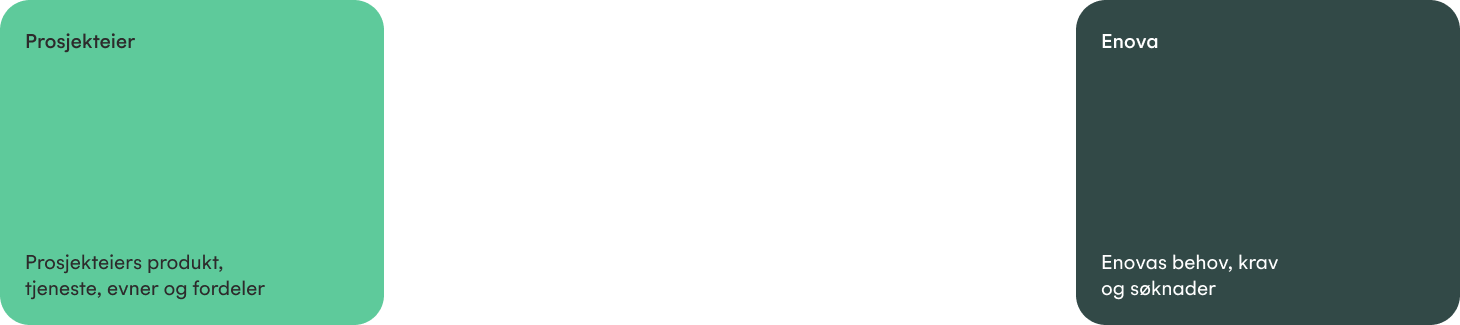

Informasjonsasymmetri

Figur 6.3.2

I vurderingen av nødvendig og tilstrekkelig støtte, vil vi og prosjekteieren alltid sitte på ulik informasjon. Det gjelder tekniske og økonomiske detaljer i prosjektet, så vel som kunnskap om det markedet prosjektet er en del av. Gjennom saksbehandlingen vil vi redusere informasjonsasymmetrien ved å innhente informasjon fra prosjektet. Men også gjennom å dele kunnskap vi har opparbeidet oss med prosjektet. Ved behov benyttes også eksterne tredjepartsvurderinger.

Sjablongmessig versus prosjektspesifikk vurdering

Både for prosjekteier og oss er det en kostnad å fremskaffe og vurdere omfattende informasjon om tekniske og økonomiske forhold knyttet til enkeltprosjekter.

I noen markeder er det potensielle volumet av tiltak stort, men hvert enkelt tiltak relativt lite. For noen prosjekttyper er det derfor hensiktsmessig med programtilbud som baseres på sjablongmessige vurderinger. Dette basert på standardiserte verdier for et sett med tiltak.

Da blir tilbudet til markedet enklere, kostnadene knyttet til dokumentasjon reduseres og saksbehandlingen automatiseres i stor grad.

Store prosjekt

For de største prosjektene gjør vi svært grundige analyser av prosjektet. Det inkluderer følsomhetsanalyser, vurdering av markedsposisjon og eventuelle strategiske verdier i prosjektene. For store prosjekt kan det også innhentes tredjepartvurderinger av kritiske faktorer for prosjektøkonomien. Dette kan være betraktninger rundt fremtidig prisutvikling for innsatsvarer og produkter, samt en rimelighetsvurdering av resultatene prosjektet forventes å oppnå.

Vurdering av umodne teknologier og innovasjonsprosjekter

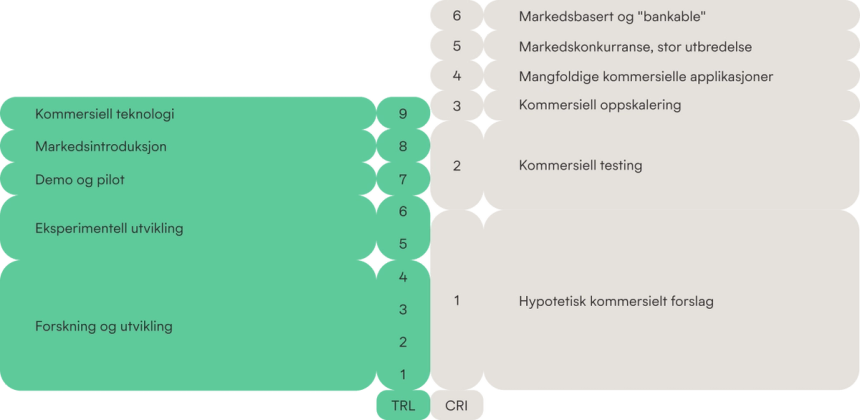

Sentralt i arbeidet for å vurdere graden av modenhet for teknologier i innovasjonsprosjekter er Technology Readiness Level (TRL) og Commercial Readiness Index (CRI).

I TRL vurderes modenhet på en skala fra 1 til 9. Nivåene reflekterer de ulike utviklingstrinn en teknologi må gjennom – fra grunnforskning, via labtesting og demonstrasjon, til teknologien er introdusert i markedet.

Ved behov for å supplere TRL-ratingen, kan CRI gi en bredere vurdering. Der inngår både teknologiens modenhet, robustheten i kostnadsvurderingene og finansielle betingelser. I tillegg vurderes markedsmodenheten med tanke på aktør- og konkurransesituasjonen på tilbuds- og etterspørselssiden.

Sammenhengen mellom TRL og CRI fremgår i figur 5.2.

Figur 6.3.3 Teknologimodenhet

Kilde: NASA, ARENA.

Teknologiutviklingsprosjekter er unike av natur. Vi gjør derfor prosjektspesifikke vurderinger av blant annet innovasjonshøyde, teknologisk risiko og spredningspotensial. Ved behov benyttes eksterne tredjepartsvurderinger i vurderingene.

Måling av kvantitative resultater og dokumentasjon

I avtalen med Klima- og miljødepartementet er det utarbeidet to målindikatorer. Disse skal gi indikasjon på vår måloppnåelse underveis i avtaleperioden, sammen med øvrig kvalitativ og kvantitativ rapportering.

CO2-ekvivalenter, ikke-kvotepliktige

1,3 mill. tonn

Utløst innovasjonskapital

10 mrd. kr.

For inneværende avtaleperiode er utslippsresultatet tilsvarende 1,3 millioner tonn ikke-kvotepliktige CO2-ekvivalenter. Innovasjonsresultatet tilsvarer utløst innovasjonskapital på 10 milliarder kroner.

Vi skal også rapportere hvor mye energi som er spart eller fornybar energi produsert, som følge av støtte til prosjekter.

I søknad om støtte fra Enova skal søkeren beskrive hvilket resultat de forventer å oppnå dersom prosjektet blir gjennomført.

Resultater kan være:

Utslippsresultater

I form av reduserte klimagassutslipp

Energiresultater

I form av spart energi eller overgang til fornybar energi

Effektresultater

I form av reduserte effekttopper i kraftnettet.

Utslippsresultater og energiresultater henger ofte tett sammen, mens dette i mindre grad er tilfelle for effektresultater.

Utslippsresultatet tar utgangspunkt i standardiserte utslippsfaktorer for de forskjellige energibærerne som inngår i prosjektet. Resultatene rapporteres i CO2-ekvivalenter, som angir den kombinerte effekten av alle typer klimagasser.

Vi avleder og rapporterer slike resultater, i tillegg til det resultatet som kontraktsfestes med søkeren. Teknologiutviklingsprosjekter kan gjerne ha stort potensial for energi- og utslippsresultater, men de er i første omgang avhengig av vellykkede innovasjoner – og de direkte resultatene er gjerne beskjedne.

For slike prosjekter måler vi primært innovasjonsresultat, i form av utløst privat innovasjonskapital. Som en del av søknadsbehandlingen kvalitetsikrer vi resultatet som prosjektet (ifølge søkeren) skal oppnå. Der det finnes etablerte standarder, blir disse benyttet. I andre tilfeller benytter vi erfaringstall fra vår omfattende prosjektportefølje. Støttemottakeren rapporterer resultatet på tre tidspunkt:

- ved kontraktsinngåelse

- ved sluttrapportering til Enova

- tre år etter sluttrapportering (som hovedregel)

På forespørsel skal mottakeren av tilskuddet samarbeide med oss om resultatmåling og evaluering av prosjektet. Dette skal skje i en periode på inntil ti år etter at sluttrapport er levert.

Kontraktsfestet resultat

Ved kontraktsinngåelse forplikter mottakeren seg til å oppnå et fremtidig resultat, for eksempel et utslippsresultat. Denne forpliktelsen tallfestes i tilskuddsbrevet.

Kontraktsfestet resultat er et estimat på hva det årlige resultatet forventes å bli, etter at prosjektet som støttes er gjennomført.

Det kan ta flere år å gjennomføre et prosjekt. Vi resultatfører prosjektet det året støtten vedtas, noe som gir en rask rapportering og muliggjør tett oppfølging. Resultatene oppdateres etter hvert som prosjektene ferdigstilles.

Dersom prosjektet følger fremdriftsplanen, blir støtte utbetalt etterskuddsvis i henhold til påløpte kostnader. Større avvik fra avtalen kan medføre at vi krever hele eller deler av støtten tilbakebetalt.

Sluttrapportert resultat

Når prosjektet er gjennomført, skal prosjekteieren sende inn en sluttrapport. Denne redegjør for prosjektet, og inneholder en oppdatert prognose for forventet realisert årlig klima-, energi- eller effektresultat. For teknologiutviklingsprosjekter avledes innovasjonsresultat av de sluttrapporterte investeringene i prosjektet. Krav til dokumentasjon av kostnader avhenger av størrelsen på tilskuddet. Dersom tilskuddet overstiger 1 million kroner, skal prosjektet også legge frem en revisorrapport i henhold til avtalte kontrollhandlinger. Vi vurderer om det sluttrapporterte resultatet er rimelig, og om dokumentasjonen er tilstrekkelig. Når sluttrapporten er godkjent, utbetales den siste andelen støtte.

Realisert resultat

Sluttrapporterte prosjekter følges periodisk opp med måling og verifisering av resultatene. Dette skjer et gitt antall år etter at sluttrapporten er levert. Hyppighet og tidspunkt for målingene avhenger av hvilket virkemiddel støtten er utbetalt gjennom.

Mens de kontraktsfestede og sluttrapporterte energiresultatene er basert på forventninger, er de realiserte resultatene i tillegg basert på observasjoner.